(RICMS, Livro II, art. 178)

A emissão do comprovante de pagamento efetuado com cartões de débito, de crédito e de loja (“private label”), transferência de recursos, transações eletrônicas do Sistema de Pagamento Instantâneo (PIX) e demais instrumentos de pagamento eletrônico, em vendas realizadas de forma presencial, deve estar vinculada à NFC-e emitida na operação, mediante interligação com o programa emissor do documento fiscal.

Importante ressaltar que não existe obrigatoriedade de se utilizar o TEF, e nem de qualquer outro sistema específico.

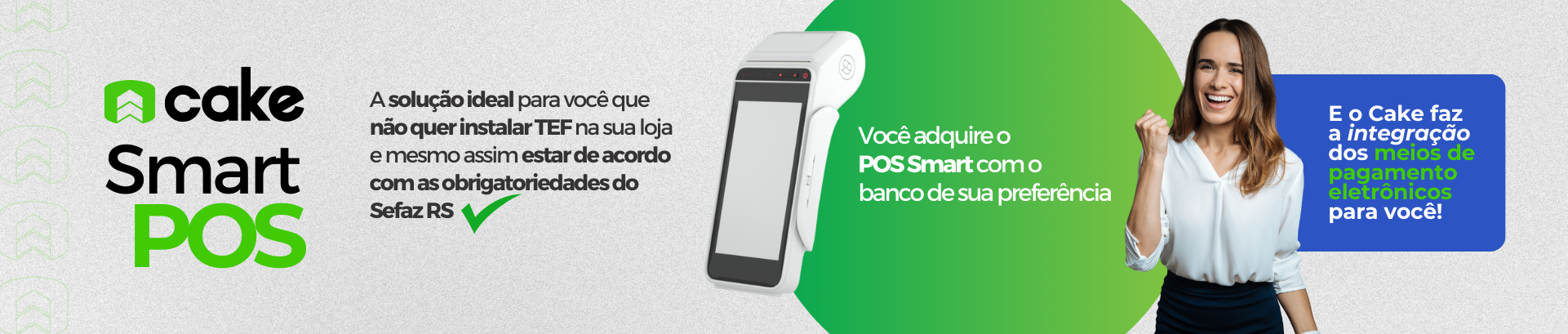

Para atender essa exigência, o CAKE ERP, dispõe da integração do POS SMART (equipamento que teve sua evolução da antiga “maquininha” de cartão, porém com possibilidade de integração com os sistemas de automação) e da funcionalidade do TEF (que utiliza um equipamento similar chamado PINPAD, fixo ao caixa), porém 100% dependente da internet.

As empresas podem utilizar qualquer sistema emissor e qualquer sistema de pagamento.

A exigência de integração se aplica a todas as empresas que realizarem emissão de NFC-e e utilizarem pagamento por meio eletrônico, independentemente de seu porte.

Calendário de obrigatoriedade:

A integração será obrigatória a partir de

a) 01/04/23, para estabelecimentos cuja atividade econômica esteja enquadrada no CGC/TE nas classes 4711-3 e 4712-1 da CNAE, tais como supermercados, hipermercados e minimercados e cujo faturamento da empresa no ano de 2022 tenha sido superior a R$ 1.800.000,00; (Redação dada pela IN RE 037/23, de 15/05/23. (DOE 16/05/23) – Efeitos retroativos a 01/04/23 – Conv. ICMS 134/16.)

b) 01/07/23, para estabelecimentos cujo faturamento da empresa no ano de 2022 tenha sido superior a R$ 720.000,00; (Redação dada pela IN RE 037/23, de 15/05/23. (DOE 16/05/23) – Efeitos retroativos a 01/04/23 – Conv. ICMS 134/16.)

c) 01/10/23, para estabelecimentos cujo faturamento da empresa no ano de 2022 tenha sido superior a R$ 360.000,00; (Redação dada pela IN RE 037/23, de 15/05/23. (DOE 16/05/23) – Efeitos retroativos a 01/04/23 – Conv. ICMS 134/16.)

d) 01/01/24, para os demais estabelecimentos. (Redação dada pela IN RE 037/23, de 15/05/23. (DOE 16/05/23) – Efeitos retroativos a 01/04/23 – Conv. ICMS 134/16.)

Observação: os CNAES estão referenciados na alínea “a” para restringir a aplicação da obrigatoriedade na primeira fase apenas a esses segmentos, e com faturamento superior a R$ 1.800.000,00 no ano de 2022.

Já nas alíneas “b”, “c” e “d”, as fases obrigam todos os contribuintes, com qualquer CNAE (inclusive os da alínea “a”), sendo o único critério o faturamento no ano de 2022.

Entre em contato agora mesmo e descubra como o Cake ERP pode ajudar o seu negócio a crescer ainda mais!